O crédito imobiliário, no Brasil, é altamente dependente do crédito direcionado – Caderneta de Poupança e FGTS.

Referida dependência é de tal magnitude que não é demais afirmar que o crédito direcionado funciona como uma âncora para o crédito imobiliário.

‘Âncora’, neste contexto, tem duplo sentido: ao mesmo tempo que serve de proteção e apoio para que o crédito imobiliário não ‘naufrague’, em momentos de crise, ao sabor das livres ondas do mercado, também inibe iniciativas que ousem a se mover rumo a novos ‘mares’ e, assim, possa conquistar sua independência em termos de funding e auto sustentabilidade.

Portanto, medidas que possam contribuir para reduzir referida dependência são bem-vindas, porém, não se deve olvidar que, embora quase sempre seja recomendável sair da zona de conforto, a história adverte que tal movimento deva ser realizado de forma focada, com objetivos claros, com uma meta previamente estabelecida e, acima de tudo, linhas de defesa e um sistema eficaz e efetivo de monitoramento.

A alternativa do crédito imobiliário indexado a um índice de preços como, no caso, o IPCA, é um bom começo rumo a soluções de mercado.

Mesmo não tendo o poder de alavancar, por si só, as operações de securitização poderá, no futuro, contribuir para a diminuição da grande dependência de crédito direcionado.

Particularmente sou favorável mesmo é a completa desindexação do crédito imobiliário, adotando-se explicitamente taxas de juros flutuantes, mas a adoção de um índice real de preços, em substituição à TR, como é o caso do IPCA, pode ser vista como um bom começo.

No entanto, mesmo vendo com muito bons olhos a iniciativa de utilização de índice real de preços em substituição à TR, para que o ‘remédio’ não se transforme em ‘veneno’, cremos ser oportuna uma atenção especial a alguns aspectos como, por exemplo:

1) Transparência

A boa relação entre credores e devedores é muito mais factível em um ambiente em que as regras – direitos e deveres, de ambas as partes – estejam claramente definidas e explicitadas.

Assim, não nos parece prudente vender o modelo de crédito atrelado ao IPCA como sendo explicitamente uma política de redução da taxa de juros.

Deve-se, isso sim, deixar claro que o tomador obterá um prêmio por correr o risco de uma eventual elevação do IPCA, informando claramente quanto às consequências decorrentes da flutuação do referido indexador.

Muito embora se deva dar ênfase às vantagens de não se pagar, como no modelo atual, um caro prêmio de aversão ao risco, não se deve omitir o risco que está embutido nesse novo modelo de negócio.

2) Risco jurídico

As normas (lei, resoluções e contratos) não devem deixar margens para ambiguidades, pois, se assim não o for, corre-se o risco de, em uma eventual elevação acentuada do indexador, o poder judiciário possa, se acionado, determinar a substituição do referido indexador por outro que seja mais favorável ao devedor.

Nessa mesma linha, as normas e os contratos devem deixar claro que o IPCA não é um componente da taxa de juros, mas sim, um índice de preço destinado garantir o valor do ativo contra os efeitos da inflação, ou seja, é um fator de atualização monetária.

Isso é importante para todas as modalidades de crédito imobiliário, porém, de maior relevância para as operações enquadradas no SFH.

Isso porque, referido sistema é bastante regulamentado pelo governo, com destaque para o limite legal de 12,0% a.a. em termos de taxa de juros efetiva.

Dessa forma, é vital não deixar nenhuma brecha para que o IPCA possa ser interpretado como componente da taxa de juros, pois dessa forma, em uma eventual elevação desse indexador que possa, agregado à taxa de juros, ultrapassar o limite de 12,0% a.a., não poderá ser questionado o rompimento do teto de juros para o SFH.

Da mesma forma, sua clara qualificação como índice de atualização monetária também não deixará margens para que eventualmente se queira, indevidamente, inclui-lo na base de cálculo do CET – Custo Efetivo Total.

3) Capacidade de pagamento

Até que a economia brasileira esteja sustentavelmente equilibrada, entendemos como um grave risco decidir-se por utilizar esse modelo como indutor do aumento da capacidade de pagamento – possibilidade de obtenção de maior valor de financiamento – por meio desse cálculo exclusivamente pelo valor da prestação apurada com base no cupom de juros fixo.

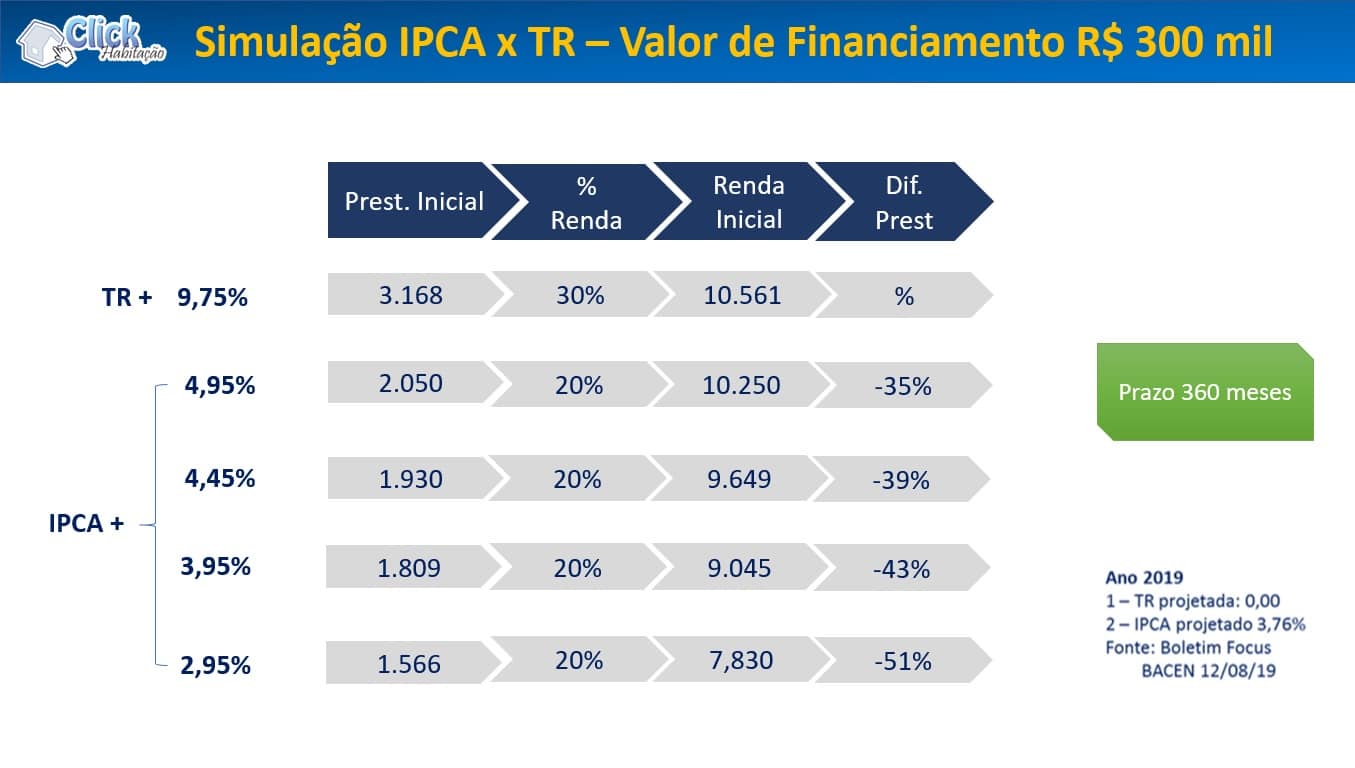

Para se ter uma ideia da magnitude desse impacto, considerando uma pessoa com renda mensal de R$ 32 mil, para um prazo de amortização de 35 anos, no modelo atual, a uma taxa efetiva de juros de 8,5% a.a., com comprometimento de 30% da renda, se obteria um financiamento máximo da ordem de R$ 1.040.000.

Para um financiamento atrelado ao IPCA, em que o cupom fixo de juros fosse, por exemplo, de 4,0% a.a. e somente este fosse considerado no cálculo, esse limite subiria para algo em torno de R$ 1.690.000, enquanto ficaria em torno de R$ 1.100.000 se, além do cupom fixo, fosse também utilizado o componente variável – índice de preços e de atualização monetária vigente na data da contratação ou projetado para o futuro.

Neste exemplo, foi utilizado, como IPCA, a taxa 3,9% a.a.

Alternativamente e, de forma mais simples, poderia, até que se tenha plena confiança na estabilidade econômica, trabalhar com um percentual inferior a 30% como limite para o comprometimento de renda na data da contratação como, por exemplo, 20%.

Ainda em termos do percentual adequado de comprometimento de renda, importante considerar os impactos, sobre a renda disponível do tomador, o fato de a prestação ser reajustada mensalmente, enquanto, via de regra, a renda deste somente é recomposta uma vez por ano.

Observação

Nesses cálculos, bem como nos exemplos seguintes, apenas para fins de simplificação, foi considerada apenas a prestação de amortização e juros, não levando-se em conta o valor dos acessórios e nem tampouco outras variáveis consideradas em modelos de credit score.

Portanto, em um ambiente real, referidos valores seriam um pouco inferiores, porém, isso não afeta os argumentos ora utilizados.

4) Evolução das prestações

Necessariamente reajustadas mensalmente pelo mesmo indexador do saldo devedor, não devendo se admitir modelos com recálculo anual.

5) LTV

Enquanto a economia brasileira não estiver devidamente equilibrada, recomendável não utilizar percentuais superiores a 80%, sendo que o ideal seria de até 70%, até que se atinja maturidade do modelo.

6) Prazo de amortização

Analogamente ao mencionado no item LTV, recomendável evitar prazos superiores a 15 anos.

7) Sistemas de amortização

Muito embora não cansemos de afirmar que a Tabela Price é um modelo matemático consistente e, não por acaso, o mais utilizado nas economias maduras, o modelo com indexador IPCA não recomenda, de forma alguma, a adoção desse sistema.

Isso porque, por iniciar com uma prestação de menor valor do que no SAC, em uma eventual elevação do IPCA, os impactos sobre o comprometimento de renda e sobre a relação saldo devedor x garantia, podem se transformar em um forte indutor à inadimplência.

8) Público-alvo

Sem prejuízo de, em um futuro próximo, com a economia plenamente estabilizada, vir a ser utilizado até mesmo para a Habitação de Interesse Social, o momento atual e até mesmo para o teste adequado desse modelo, o recomendável é que seja aplicado, nesta fase inicial, apenas para tomadores de classe média e classe alta de renda.

Deve-se levar em conta que o público de baixa renda tem menor flexibilidade orçamentária e menor capacidade de defesa diante de uma eventual elevação acentuada do IPCA e, portanto, caso se opte pela adoção desse modelo, tem que se estar ciente dos riscos de uma eventual intervenção do governo, via subsídios temporários, na hipótese de a inadimplência se elevar a níveis insustentáveis.

Com o objetivo de evidenciar a viabilidade de utilização do modelo indexado ao IPCA

Consideremos os seguintes exemplos hipotéticos:

- Financiamento de R$ 1.690.000

- Valor do imóvel R$ 2.110.000

- Renda familiar R$ 32.000

- Prazo: 35 anos

- Taxa efetiva de juros de 4,0% a.a.

- LTV inicial 80%

- Comprometimento de renda inicial de 29,9% no SAC e de 23,2% na TP

- Evolução da renda – linear em torno de 80% da evolução do IPCA (perda real)

- Evolução do valor do imóvel – linear em 85% da evolução do IPCA (desvalorização real).

Cenário A – Economia estável

IPCA mantido constante em 3,9% a.a., durante todo o período de 35 anos.

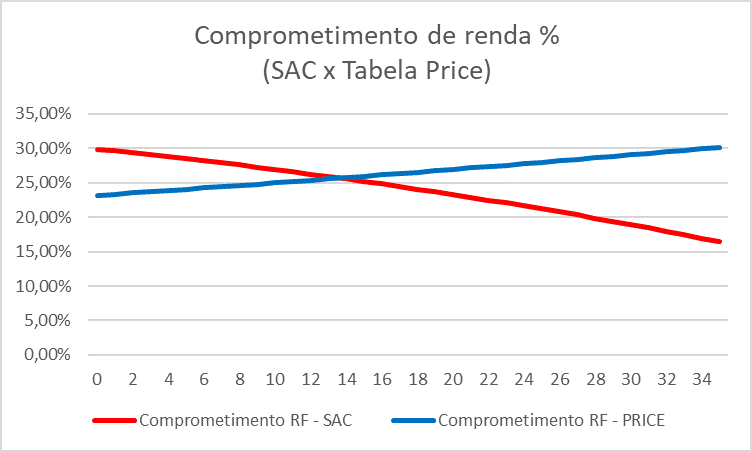

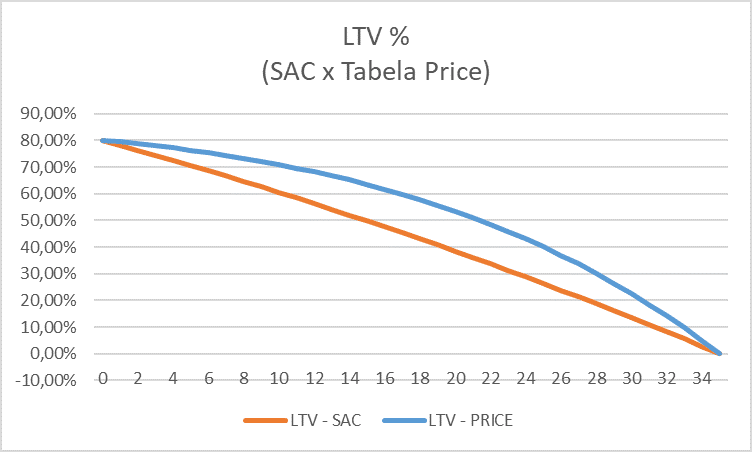

Conforme evidenciado no Gráfico I, mesmo se tendo concedido o financiamento pelo valor máximo com base apenas no cupom fixo e se considerando uma perda real de renda frente ao IPCA, o comprometimento de renda, no SAC, não ultrapassou 30%, iniciando em 29,9% e, decrescendo gradualmente até fechar em 16,4%.

No entanto, no caso da TP, mesmo tendo iniciado em 23,2% e mantido estável o indexador, o comprometimento de renda rompe com os 30%.

Em termos de LTV, de acordo com o evidenciado no Gráfico II, tanto no SAC quanto na TP, mesmo se considerando uma desvalorização real dos imóveis frente ao IPCA, em ambos os sistemas a LTV se mantém decrescente, embora em menor velocidade na TP.

Ainda neste cenário, caso se optasse pelo valor máximo de financiamento em função da renda, considerando o valor da taxa de juros fixa e do indexador e, portanto, o financiamento fosse de R$ 1.100.000 para um imóvel de R$ 1.375.000, isto é, mantendo a LTV inicial de 80%, o comprometimento de renda inicial, no SAC, seria da ordem de 20% e se manteria decrescente, enquanto na TP iniciaria em 15% e atingiria 20% ao final do prazo de amortização.

Nota-se, portanto, que em um cenário de economia estável, com o rigor devido na definição do limite máximo de financiamento, a adoção do IPCA é plenamente viável.

Gráfico I – Crédito imobiliário e os índices de preço

Gráfico II – Crédito imobiliário e os índices de preço

Cenário B - Economia instável

Neste caso, traçamos um cenário de ‘terra arrasada’, em que o IPCA, na data de contratação, era de 3,9% a.a, porém, que sobe rapidamente e passa a flutuar entre 14% e 20% a.a.

Como em momentos de crise e inflação elevada, ocorre maior perda salarial e, também, não raramente maior desvalorização real dos imóveis, consideramos que os salários recuperarão apenas 70% da variação do IPCA, enquanto os imóveis recuperarão 80% deste.

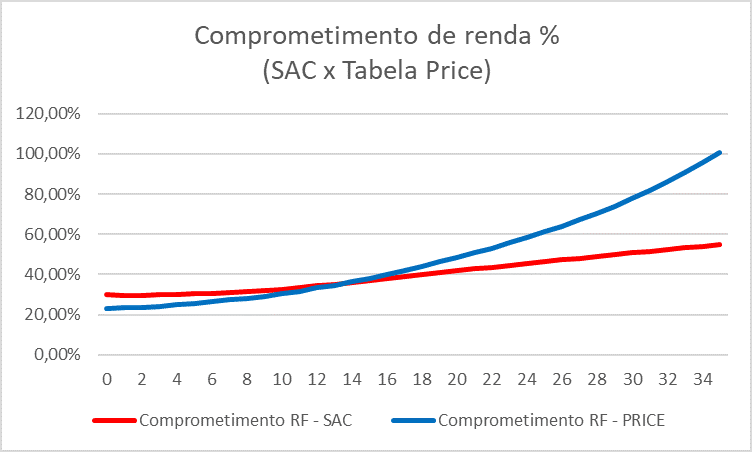

Para o caso do financiamento de R$ 1.690.000, o comprometimento de renda, no SAC, que se inicia em 30%, vai em um crescente até superar 50% da renda familiar.

Na TP, referido comprometimento, embora inicialmente seja 23,1%, cresce em ritmo acentuado até comprometer 100% da renda familiar.

Daí nosso entendimento de que não é muito recomendável, nessa fase da economia brasileira, utilizar o modelo como instrumento de aumento da capacidade de pagamento (maior valor de financiamento) e, também, que a TP não é um sistema de amortização adequado para este modelo, em uma economia ainda instável.

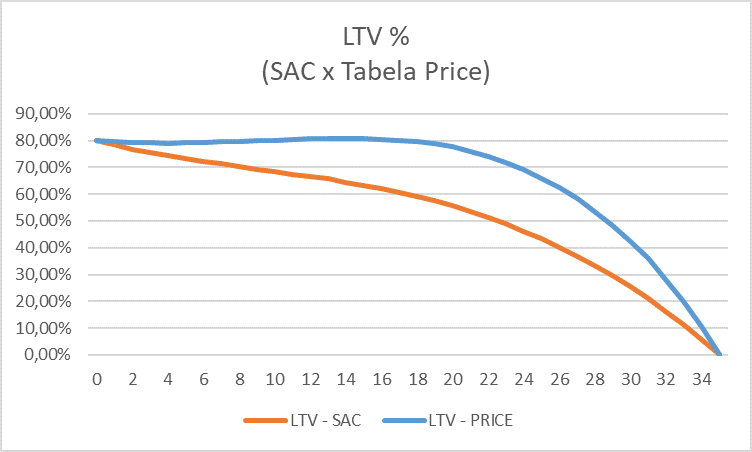

Quanto à LTV, mesmo neste cenário de ‘terra arrasada’, ela ainda seria mantida relativamente sobre controle.

Caso o financiamento máximo em função da renda tivesse ficado limitado a R$ 1.100.000, mesmo com a forte elevação do IPCA, o comprometimento de renda no SAC, embora crescente, não atingiria limites insuportáveis, partindo de próximo a 20% e chegando ao final em torno de 35%.

Quanto a TP, ratifica-se sua inadequação para este modelo de financiamento, saindo de 15% e ultrapassando 65% ao final.

Quanto a LTV, mantém-se em níveis aceitáveis.

Gráfico III – Crédito imobiliário e os índices de preço

Gráfico IV – Crédito imobiliário e os índices de preço

Dessa forma, desde que implementado de forma gradativa, com prudência e transparência, entendemos que o modelo de financiamento indexado ao IPCA ou a outro índice real de preços, poderá contribuir positivamente para o mercado de crédito imobiliário brasileiro.

Mesmo que, por uma questão de aversão ao risco, não haja grande demanda inicial por parte dos tomadores, é importante insistir nesta estratégia do crédito imobiliário indexado a índices reais de preços.

Quem sabe, em um futuro não muito distante, possamos ter dois modelos, um com taxa de juros fixa, sem indexador, com o devido preço de aversão ao risco, e outro com taxas juros flutuantes, com o devido prêmio de não aversão ao risco.

TEOTONIO COSTA REZENDE

MESTRE EM GESTÃO E ESTRATÉGIA DE NEGÓCIOS ESPECIALISTA EM CRÉDITO IMOBILIÁRIO E POLÍTICA HABITACIONAL